今年も労働保険の年度更新を行う時期になりました。

今年度は、令和4年度の途中から雇用保険料率が引き上げられたことにより、例年とは保険料の算定方法が異なり、少し注意が必要です。今回は労働保険の年度更新について、手続きをする際の基本知識・今年度の注意点を解説します。

※ここでは、労災保険料と雇用保険料をまとめて申告・納付できる「一元適用事業」、事業の期間が予定されていない「継続事業」の年度更新について解説しております。建設業や立木の伐採などの「有期事業」に該当する業種、農林漁業などの「二元適用事業」の場合は該当しない部分もあるため、ご注意ください。

労働保険の年度更新における基本知識

労働保険とは

労働保険とは、労働者災害補償保険(以下 労災保険)と雇用保険の総称です。保険給付は、両保険制度(労災保険と雇用保険)のもと別々に行われますが、保険料の申告・納付は、労働保険料として一括で行います。この申告・納付手続きが、以下で説明する年度更新となります。原則として、事業主は労働者を1人でも雇用していれば、労働保険の適用事業となり、労働保険料を納付する必要があります。

年度更新とは

年度更新とは、毎保険年度(4月1日から翌年3月31日までの1年間)を単位として、年度ごとに労働保険料(雇用保険料+労災保険料)を申告・納付するための手続きです。労働保険料は、パート・アルバイトを含むすべての労働者に支払われる賃金の総額(労災保険分)と雇用保険に加入している被保険者に支払われる賃金の総額(雇用保険分)を算出し、業種による保険料率を乗じて算出することになっています。当年度の分は「概算保険料」として見込みの賃金総額により保険料を納付しておき、翌年度、賃金の総額が確定したところで「確定保険料」として過不足の申告・納付を行います。提出期間は毎年6月1日から7月10日までとなっています。

計算対象者

年度更新の申告書を作成するためには、まず労働保険の対象となる者の範囲を理解する必要があります。注意点としては、退職者も申告の必要があるということです(退職するまでの賃金が申告の対象となります)。また、労災保険と雇用保険では対象者が異なります。

労災保険の対象者

常用、日雇、パート、アルバイト、派遣等、名称や雇用形態を問わず、労働の対償として賃金を受けるすべての従業員が対象です。派遣従業員については、派遣元事業場での適用になります。なお、役員は原則として労働者とされないため労災保険の対象にはなりませんが、労働の実態があり、その労働に基づいて報酬を得ている場合には労災保険の対象になることがあります。

雇用保険の対象者

常用、日雇、パート、アルバイト、派遣等、名称や雇用形態を問わず、すべての雇用保険の被保険者が該当します。

雇用保険の被保険者とは、以下の要件を満たす従業員です。

- 1週間の所定労働時間が20時間以上。

- 31日以上の引き続き雇用される見込みがある。

- 季節的に雇用される者(4ヶ月以内の期間を定めて雇用される者または1週間の所定労働時間が30時間未満である者に限る)ではない。

- 昼間学生ではない。

なお、雇用保険でも役員は原則として労働者とされないため雇用保険の対象にはなりませんが、労働の実態があり、その労働に基づいて報酬を得ている場合には被保険者とされることがあります。

計算対象賃金

従業員の月ごとに支払う賃金には、労働保険料の計算に含める賃金と含めない賃金があります。従業員に支払う賃金、手当、賞与や休業手当など名称にかかわらず、労働の対償として支払うすべてのものが対象となります。

計算に含める賃金

- 基本給

- 各種手当(休業手当も含みます)

- 賞与

- 前払い退職金(労働者が在職中に、退職金相当額の全部又は一部を給与や賞与に 上乗せするなど前払いされるもの)

- 定期券、回数券等

計算に含めない賃金

- 役員報酬

- 休業補償費

- 傷病手当金

- 退職金(退職を事由として支払われるものであって、退職時に支払われるもの又は事業主の都合等により退職前に一時金として支払われるもの)

- 慶弔見舞金

- 解雇予告手当(労働基準法第20条の規定に基づくもの)

- 出張旅費、宿泊費等(実費弁償的なもの)

- 会社が全額負担する生命保険料の掛け金

- 財産形成貯蓄等のため事業主が負担する奨励金等(労働者が行う財産形成貯蓄を推奨援助するため事業主が労働者に対して支払う一定の率又は額の奨励金等)

- 住宅の貸与を受ける利益(住宅貸与されない者全員に対し、住宅均衡手当を支給している場合は、賃金となる場合がある)

計算対象期間

労働保険は、4月1日から翌年3月31日までの1年間を保険年度としており、労働保険料はこの1年間に労働者に支払った賃金の総額に保険料率を乗じて計算することになります。ここでいう賃金は、給与の支払い日を基準に整理するのではなく、締め日を基準に整理しなければならないことに注意しなければなりません。

例)月末締め翌月15日支払いの場合

令和5年度年度更新の注意点

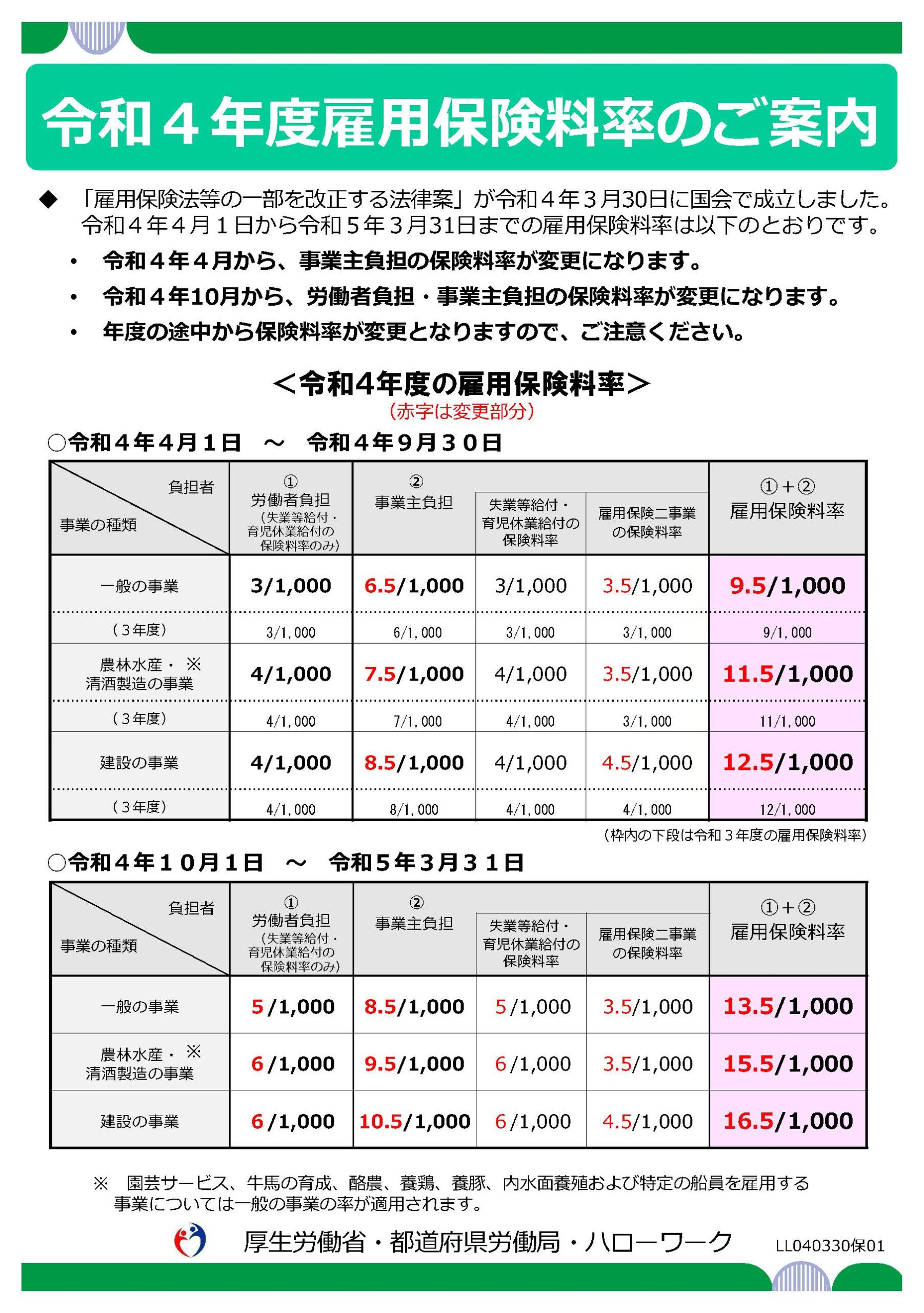

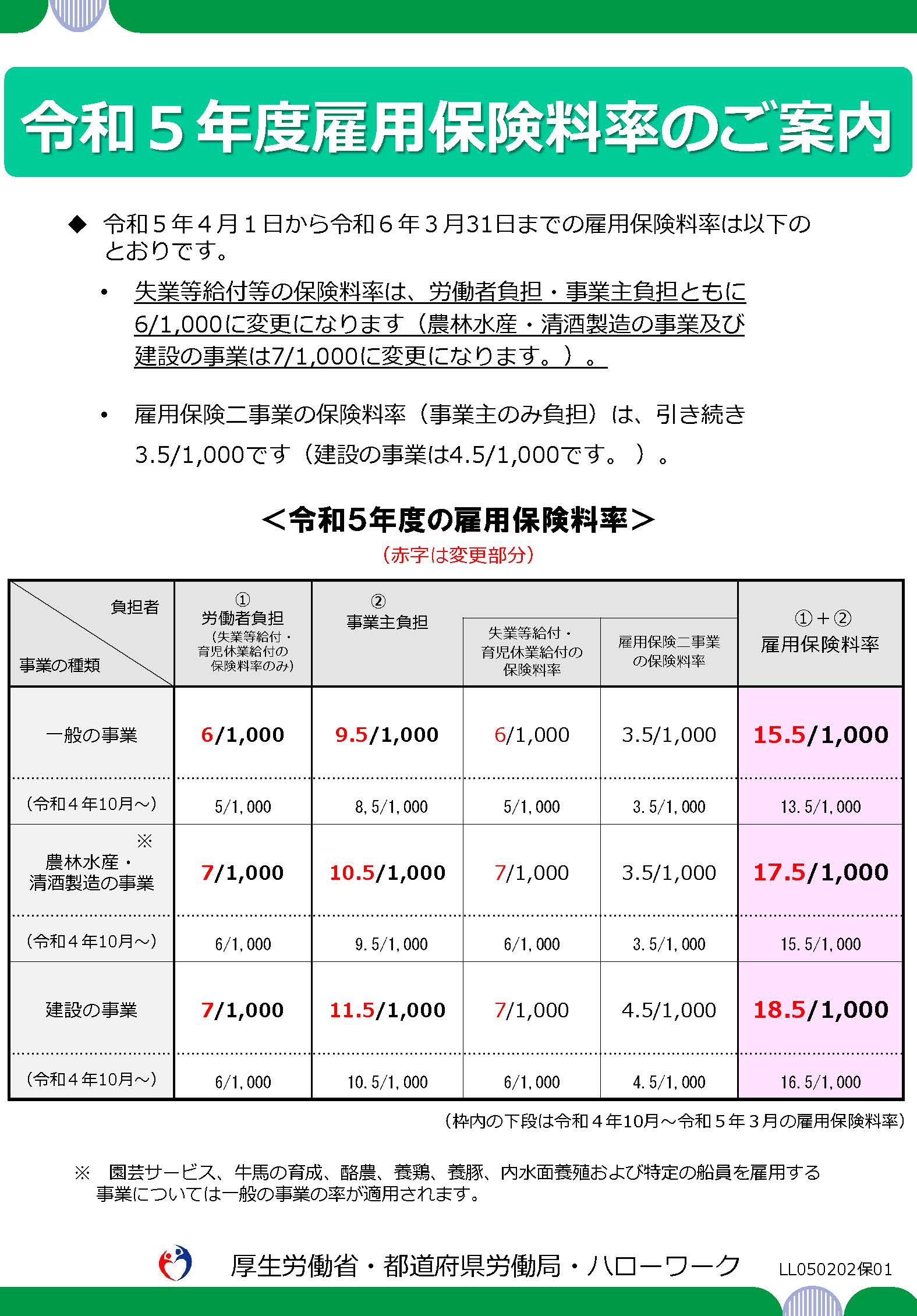

雇用保険料率は、一般の事業、農林水産・清酒製造の事業、建設の事業の3つに分かれています。

雇用保険料率はこちらを参考にしてください。

{kind=link}

{kind=link}

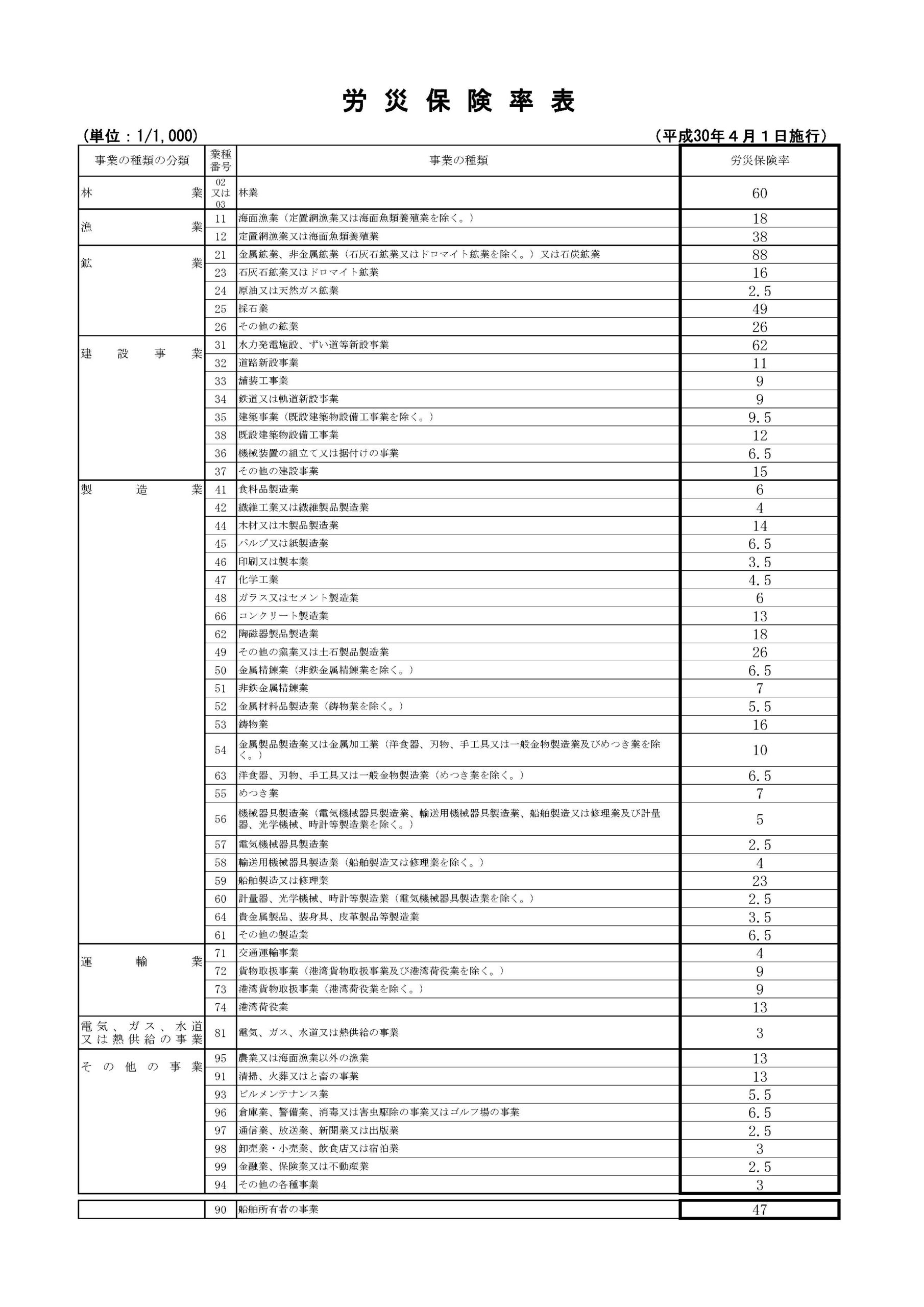

労災保険料率は災害の発生率を基準として、2.5/1000~88/1000となっており、労災保険率表に事業の種類ごとに細かく定められています。

労災保険料率はこちらを参考にしてください。

{kind=link}

年度更新の流れ

年度更新の流れは以下の通りです。

賃金集計表は申告書を作成する前に、労災保険の対象となる労働者と雇用保険の被保険者の1年間の賃金総額を確認するためのものです。

常用労働者や兼務役員、臨時労働者を労災保険の対象労働者と雇用保険の被保険者に区分したうえ、前年度の賃金台帳をもとに、賃金集計表には令和4年4月1日から令和5年3月31日までに使用した全ての労働者に支払った賃金(令和5年3月31日までに支払いが確定しているが、実際の支払いは同年4月1日以降になる場合も含みます。)の総額を記入します。給与については支払った月ごとにその人数と合計額、賞与については支払った月ごとにそれぞれの合計額を記入します。

ここが注意点になりますが、前述の通り令和4年度は年度途中で雇用保険料率が変更になったため、賃金額を前期と後期に分けて集計できるよう、「前期計」欄及び「後期計」欄が新規に設けられています。

賃金集計表は提出の必要はありませんが、申告書作成の基礎となるため、申告後は事業所にて申告書事業主控えと併せて保管してください。

また、厚生労働省が提供している「年度更新申告書計算支援ツール」では、エクセルファイルの賃金集計表に必要事項を入力することで、申告書へ転記する額と転記先が自動で表示されるようになっています。以下、厚生労働省ホームページに掲載されていますので参考にご確認ください。

一元適用事業(農林漁業や建設業を除く事業)の場合は、賃金集計表の下段に新規に設けた「令和4年度確定保険料算定内訳の(1)」を使用し、令和4年度確定保険料の保険料算定基礎額及び保険料額を前期・後期別に算出します。一般拠出金の算定方法は例年と同様ですが、こちらも取り違いがないよう、「令和4年度確定保険料算定内訳の(3)」を使用し、一般拠出金算定基礎額を算出します。

一般拠出金とは

一般拠出金は厳密にいうと労働保険料ではありませんが、「石綿による健康被害の救済に関する法律」の規定に基づき、労災保険の対象となる事業主の皆様が負担するものです。労災保険に該当する確定保険料にのみかかり、一般拠出率は0.02/1000となります。

年度更新申告書は毎年5月末までに、事業主様宛に届くようになっています。

一元適用事業の場合は、「令和4年度確定保険料算定内訳の(1)」により算出した令和4年度確定保険料の保険料算定基礎額及び保険料額を、申告書の「㉜期間別確定保険料算定内訳」欄と、同じく申告書の「確定保険料算定内訳」の⑧欄及び⑩欄に各々転記します。 一般拠出金は、「令和4年度確定保険料算定内訳の(3)」により算出した一般拠出金算定基礎額を申告書の「一般拠出金」欄の⑧欄に転記し、⑨欄の率と乗じた額を、⑩欄に記入します。令和5年度概算保険料は、例年と同様の算定方法となりますので、算定した上で、令和4年度確定保険料額と昨年度申告した概算保険料額(申告済の概算保険料額)との過不足を計算して、申告書を完成させます。

【出典:厚生労働省『 令和5年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方』】

参考メモ

算出された確定保険料の額が前年度に納付した概算保険料の額よりも多ければ、当該年度の概算保険料とあわせて追加で納付することになります。一方、確定保険料の額が前年度に納付した概算保険料の額よりも少なければ当該年度の概算保険料に充当するなどになります。

概算保険料の金額は原則として、前年の賃金総額と同額を支給見込額として算出することが可能です。しかし、申告年度の賃金総額の見込額が前年度の賃金総額の2分の1以下または2倍以上である場合には、予定される賃金総額を算出して納付する必要があります。上記の確定保険料の精算によって納付額がさらに多くなる場合や、反対に納付の必要がなくなり還付を受ける場合もあります。

申告書が作成できれば、申告および納付を行います。申告・納付期間は、前述の通り、毎年6月1日から7月10日までです。納付については、確定保険料と一般拠出金は1回で納付しなければなりませんが、概算保険料については、40万円以上(労災保険または雇用保険のどちらか一方のみ成立している場合には20万円以上)である場合には、3回に分けて納付することができます。これを「延納」と言います。あらかじめ、口座振替の手続きをしている場合は労働保険料の申告書の提出のみすれば、口座振替により納付することもできます。

労働保険料の納期限(令和5年度の場合)

| 全期(又は分割納付第1期) | 分割納付第2期 | 分割納付第3期 | |

|---|---|---|---|

| 口座振替を利用しない納付日 | 令和5年7月10日 | 令和5年10月31日 | 令和6年1月31日 |

| 口座振替を利用した納付日 | 令和5年9月6日 | 令和5年11月14日 | 令和6年2月14日 |

主な申告・納付方法は以下3つです。

- 窓口での申告・納付

-

受付期間中に金融機関、管轄の都道府県労働局または労働基準監督署のいずれかに申告書の1枚目(提出用)を提出するとともに保険料を納付します(口座振替を利用している場合や納付金額がない場合には金融機関に申告書のみを提出することはできません)。 上記の各窓口のほか、年金事務所内に設置されている社会保険・労働保険徴収事務センターでも申告書を提出することができますが、保険料の納付は行えないので、別途金融機関などで納付する必要があります。

- 電子申請による申告・納付

-

e-Gov(イーガブ)を利用した電子申請による申告も可能です。電子申請を行なうことで、申告だけでなく保険料の納付も電子納付で行うことができますが、従来の領収済通知書(納付書)による納付を選択することもできます。

- 郵送による申告

-

申告書と添付書類は、管轄の都道府県労働局宛てに郵送することもできます。ただし、この場合には別途金融機関などで保険料を納付する必要があります。申告書の2枚目(事業主控え)に受付印が必要な場合には、返信用封筒(切手貼付)の同封が必要です。

年度更新をしないと(労働保険料を滞納すると)どうなるか

① 延滞金が徴収される

労働保険料を滞納すると、法定納期の翌日を起算日として、年率14.6%の延滞金が課せられます。

② 滞納処分が行われる

労働保険料を滞納すると、財産の差し押さえ等の滞納処分が行われることがあります。

③ 労災給付額の40%相当額を限度に費用が徴収される

事業主が労災保険料を滞納している期間中に業務災害や通勤災害が生じ、被災労働者等に労災保険給付を行った場合、事業主からその保険給付に要した費用の一部(最大、給付額の40%相当額)を保険料とは別に徴収することになっています。

④ 雇用関係助成金が支給されない

雇用に関する「各種助成金」は、労働保険の「雇用保険料」を財源として支給されます。労働保険料が納付されていない事業主については、助成金の支給対象になりません。

おわりに

年度更新は年に1度の手続きとなるため、毎年忘れてしまった部分を確認しながら時間をかけて手続きをされている事業主の方もおられるのではないでしょうか。また、今回のように年度の途中で雇用保険料率の変更が起こる等、例年とは違う対応をしなければならない時もありますので、事前にしっかりとスケジュールを組んでおくことをおすすめいたします。